Nyheter

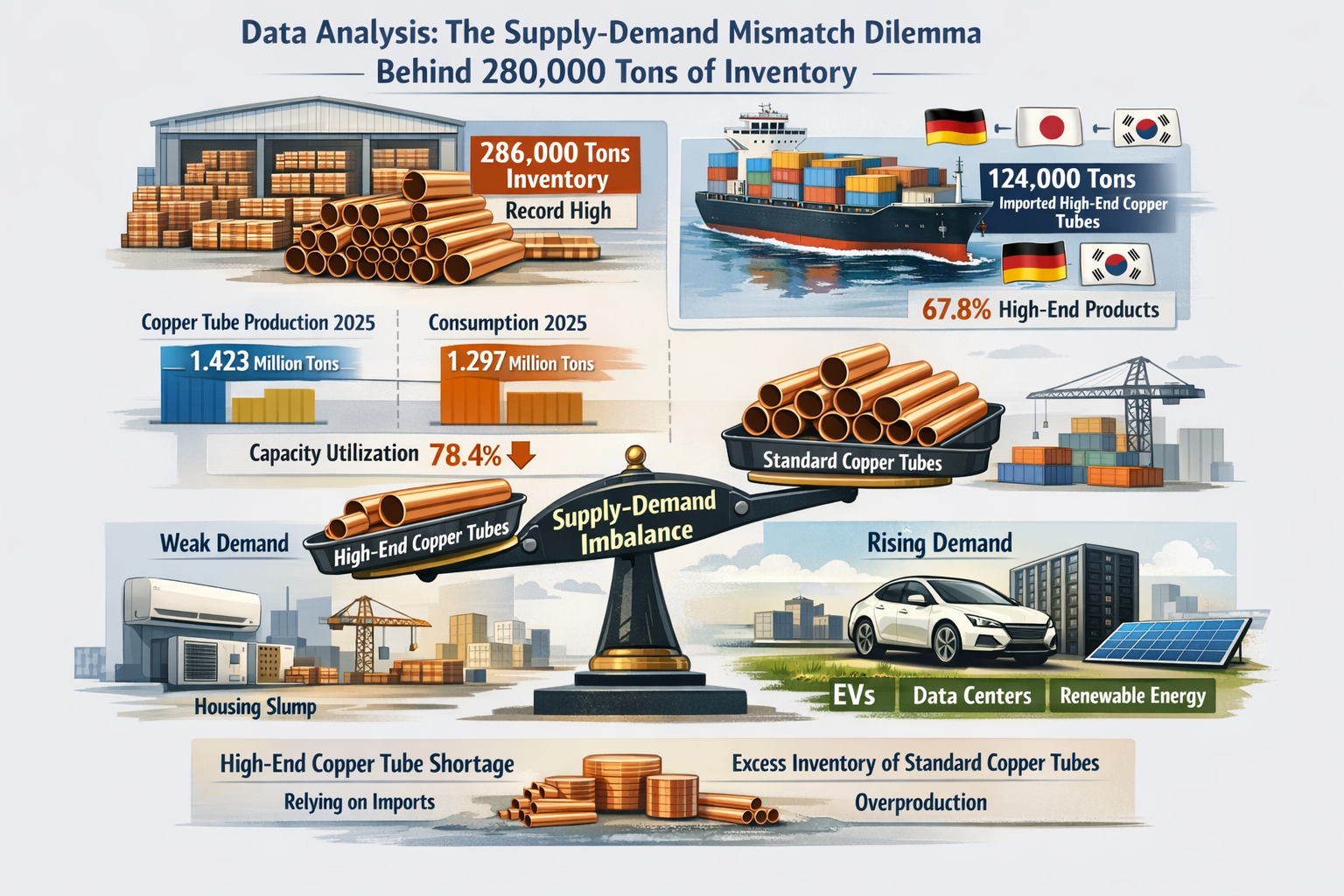

Hjem / Nyheter / Bransjyheter / På den ene siden er det et etterslep på 280 000 tonn med inventar, og på den andre siden er det en årlig importkostnad på 3 milliarder dollar: Når vil de «søte problemene» med Kinas kobberrørindustri bli løst?